Accueil » Vandoeuvre : Zone Franche Urbaine – Territoire Entrepreneur

Tout savoir sur Vandoeuvre

Zone Franche Urbaine - Territoire Entrepreneur (ZFU-TE)

Les avantages liés à la Zone Franche Urbaine - Territoire Entrepreneurs

Conditions d’obtention

Une entreprise qui s’implante et embauche une main-d’œuvre locale dans une zone franche urbaine – territoire entrepreneurs (ZFU-TE), peut bénéficier d’exonérations fiscales sous certaines conditions. Ce dispositif est valable jusqu’au 31 décembre 2023.

Les entreprises installées en ZFU-TE ou qui souhaitent installer leurs activités, quel que soit leur statut juridique et leur régime d’imposition, avant le 31 décembre 2023, peuvent prétendre à une exonération d’impôt sous réserve de respecter les critères suivants :

- Création entre le 1er janvier 2016 et le 31 décembre 2023

- Une activité industrielle, commerciale, artisanale ou libérale.

- Une implantation matérielle située en ZFU – TE (un bureau, par exemple) et une activité effective (réalisation de prestations, par exemple).

- 50 salariés au maximum.

- 10 millions d’euros de chiffres d’affaires maximum.

- Un capital détenu à moins de 25 % par une entreprise de plus de 250 salariés.

Exclusion

Les activités comme la construction automobile et navale, la fabrication de fibres textiles, la sidérurgie, le transport routier, le crédit-bail mobilier, la location d’immeubles non professionnel, l’agriculture ou encore la construction-vente sont exclues d’exonérations.

Condition de localisation

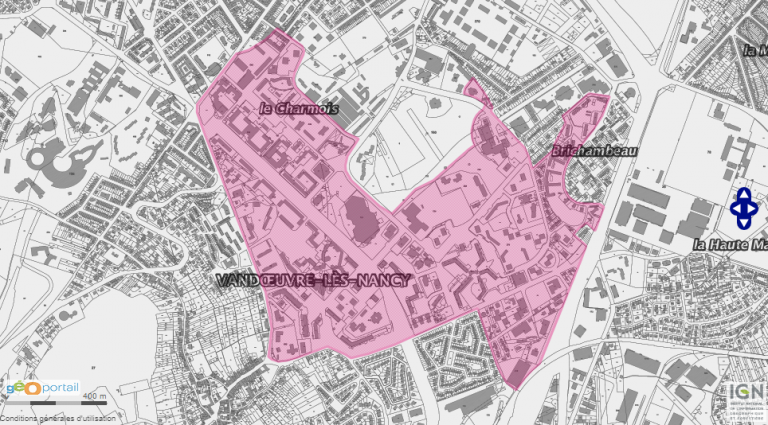

L’établissement doit être localisé au sein du périmètre de la ZFU-TE. Pour savoir si une adresse est concernée, vous pouvez consulter le site internet sig.ville.gouv.fr : à partir de la page d’accueil, saisir l’adresse dans le formulaire “Adresses des Quartiers”.

Le quartier ZFU – Territoire Entrepreneurs, à Vandoeuvre :

Conditions liées à l'embauche des salariés

Les entreprises sont tenues de respecter une clause locale d’embauche qui se présente sous deux conditions :

PREMIERE CONDITION : la moitié des salariés en CDI ou en CDD d’au moins 12 mois résidant dans une ZFU-TE ou dans un quartier prioritaire de la ville (QPV) de l’unité urbaine de Nancy (ce qui inclut l’ensemble des quartiers prioritaires du Grand-Nancy).

Les 8 quartiers prioritaires sont : les Nations à Vandœuvre-lès-Nancy, la Californie à Jarville-la-Malgrange, Mouzimpré à Essey-lès-Nancy, Plateau de Haye à Nancy et Maxéville, St-Michel Jéricho/Grands Moulins à Malzéville, Nancy, et Saint-Max, Haussonville à Nancy, Les Provinces à Laxou, Cœur de ville à Tomblaine, et le Plateau de Haye – Champ le Bœuf à Laxou et Maxéville.

- DEUXIEME CONDITION : au moins la moitié des salariés embauchés en CDI ou en CDD d’au moins 12 mois depuis l’implantation de l’entreprise résident dans une ZFU-TE ou dans un quartier prioritaire de la ville de l’unité urbaine de Nancy.

La condition d’emploi ou d’embauche locale s’apprécie à compter du 2ème salarié. Ainsi, une entreprise s’implantant dans une ZFU-TE et n’employant qu’un salarié qui ne réside pas dans une ZFU-TE peut bénéficier de l’exonération d’impôt.

Montant de l’exonération d’impôt sur le bénéfice

L’exonération d’impôt sur les bénéfices (impôt sur les sociétés ou sur le revenu) est fixée à hauteur de :

- 100% pendant les 5 premières années

- 60% pendant la 6ème année

- 40% pendant la 7ème année

- 20% pendant la 8ème année

Les bénéfices réalisés par des activités exercées hors d’une ZFU-TE sont exclus de l’exonération et soumis aux règles générales.

L’allègement fiscal ne peut dépasser 50 000 euros par période de 12 mois, ni dépasser 200 000 € sur 3 ans.

Ce plafond est majoré de 5 000 euros par nouveau salarié résidant dans le quartier et embauché à temps plein pendant au moins 6 mois.

A noter

Ces dispositions concernent uniquement les créations ou implantations en ZFU-TE depuis le 1er janvier 2015. Les entreprises bénéficiant actuellement du régime antérieur au 1er janvier 2015 le conservent jusqu’au terme du dispositif en 2020 (et au maximum jusqu’en 2028 pour les entreprises de 5 salariés au plus.).

Pour en savoir plus sur les ZFU-TE, consultez le site officiel d’information administrative pour les entreprises.